ເນື້ອໃນ

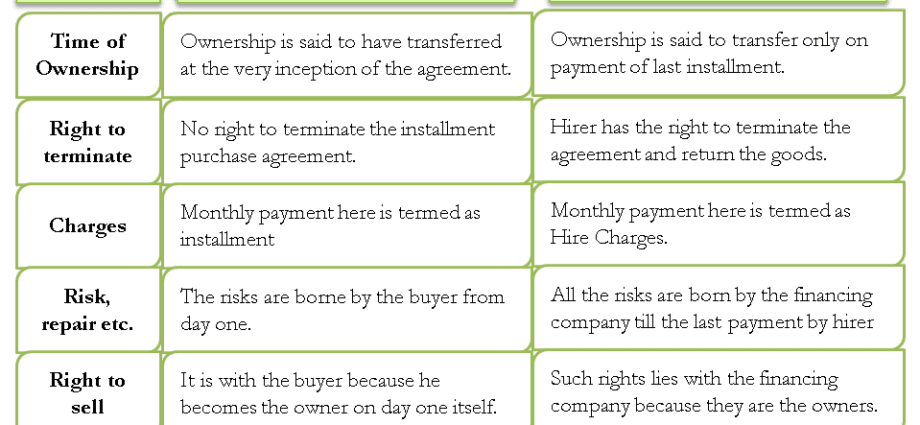

ຄວາມແຕກຕ່າງລະຫວ່າງແຜນການງວດແລະເງິນກູ້ຢືມເມື່ອຊື້ສິນຄ້າຢູ່ໃນຮ້ານຄ້າ

ຖ້າເຈົ້າໃຊ້ການບໍລິການຂອງການຊໍາລະງວດໃນເວລາຊື້ສິນຄ້າ, ເຈົ້າຈະຕ້ອງຊອກຫາຄວາມແຕກຕ່າງຈາກເງິນກູ້ຢືມຢ່າງແນ່ນອນ. ມັນຄຸ້ມຄ່າທີ່ຈະຊອກຫາວ່າເຈົ້າຈະບໍ່ຈ່າຍເກີນແທ້ບໍ.

ຄວາມແຕກຕ່າງລະຫວ່າງແຜນການຜ່ອນແລະການກູ້ຢືມເງິນສໍາລັບຜະລິດຕະພັນທີ່ຊື້ຢູ່ໃນຮ້ານຄ້າ

ແຜນການການ ຊຳ ລະຕິດພັນກັບການຊື້ອຸປະກອນຫຼືລາຍການລາຄາແພງອື່ນ with ໂດຍມີ ກຳ ນົດເວລາການຈ່າຍລ່ວງ ໜ້າ ໂດຍບໍ່ໄດ້ຈ່າຍດອກເບ້ຍ. ວິທີການຊໍາລະນີ້ແຕກຕ່າງຈາກເງິນກູ້ທີ່ບໍ່ມີດອກເບ້ຍ.

ກ່ອນທີ່ເຈົ້າຈະລົງນາມໃນຂໍ້ຕົກລົງ, ເຈົ້າຕ້ອງຮູ້ວ່າແຜນການຜ່ອນຈ່າຍແຕກຕ່າງຈາກເງິນກູ້ຢືມແນວໃດ

ຄວາມແຕກຕ່າງຕົ້ນຕໍມີດັ່ງນີ້:

- ຖ້າເຈົ້າຊື້ລາຍການເປັນງວດ, ມີແຕ່ຜູ້ຂາຍແລະຜູ້ຊື້ປະກົດຢູ່ໃນສັນຍາຊື້. ບໍ່ມີບຸກຄົນທີສາມ. ຖ້າເຈົ້າຕ້ອງການຈັດວາງແຜນການ ຊຳ ລະຜ່ານທະນາຄານ, ຈາກນັ້ນພວກເຮົາ ກຳ ລັງເວົ້າເຖິງເງິນກູ້;

- ຂໍ້ມູນກ່ຽວກັບການຊື້ທີ່ມີຕາຕະລາງການຊໍາລະເງິນຄ້າງຈ່າຍບໍ່ໄດ້ໄປຫາສໍານັກງານສິນເຊື່ອ. ຖ້າເຈົ້າບໍ່ຮັບມືກັບການຊໍາລະ, ຈາກນັ້ນທະນາຄານຈະບໍ່ຮູ້ກ່ຽວກັບມັນ;

- ຕ່າງຈາກເງິນກູ້, ບໍ່ມີຄ່ານາຍ ໜ້າ ຫຼືດອກເບ້ຍເມື່ອການຊໍາລະເງິນຖືກເລື່ອນເວລາ, ແຕ່ອາດຈະມີການລົງໂທດສໍາລັບການຊໍາລະຄືນຊ້າຂອງຈໍານວນເງິນ.

ມັນບໍ່ແມ່ນຄວາມຈິງທີ່ວ່າໂດຍການປະຕິບັດແຜນງວດອອກ, ເຈົ້າຈະໄດ້ຮັບຜົນປະໂຫຍດທາງການເງິນ. ປົກກະຕິແລ້ວ, ການບໍລິການແມ່ນສະ ໜອງ ໃຫ້ພຽງແຕ່ການສະ ເໜີ ໂປຣໂມຊັນເຊິ່ງມີສ່ວນຫຼຸດສູງເຖິງ 40%. ແຕ່ຂໍ້ສະ ເໜີ ດັ່ງກ່າວຈະຖືກຍົກເລີກຖ້າການຊໍາລະຖືກເລື່ອນເວລາ. ຖ້າເຈົ້າບໍ່ສາມາດຊື້ດ້ວຍເງິນສົດໄດ້, ເຈົ້າຈະຖືກບັງຄັບໃຫ້ຊໍາລະຈໍານວນເຕັມ.

ຄວາມສ່ຽງແລະຜົນປະໂຫຍດທີ່ອາດເກີດຂຶ້ນໄດ້ເມື່ອຊື້ເປັນງວດ

ບໍ່ມີ ຄຳ ວ່າ“ ແຜນງວດ” ໃນກອບນິຕິ ກຳ. ມັນຖືກໃຊ້ເພື່ອຈຸດປະສົງການໂຄສະນາເພື່ອດຶງດູດຜູ້ຊື້.

ທຸລະ ກຳ ການຊື້ງວດຖືກຄວບຄຸມໂດຍປະມວນກົດCivilາຍແພ່ງ. ເພາະສະນັ້ນ, ຖ້າເຈົ້າພົບເຫັນມີພັນທະເພີ່ມເຕີມຢູ່ໃນສັນຍາການຂາຍ, ເຈົ້າຈະຕ້ອງປົກປ້ອງຜົນປະໂຫຍດຂອງເຈົ້າຢູ່ໃນສານ. ເມື່ອສະforັກຂໍເງິນກູ້ຜ່ານທະນາຄານ, ທຸກການພົວພັນດ້ານການເງິນແມ່ນຖືກຄວບຄຸມໂດຍທະນາຄານຣັດເຊຍ. ໃນກໍລະນີນີ້, ຄວາມສ່ຽງຂອງເຈົ້າຈະຫຼຸດລົງ.

ເມື່ອຊື້ສິ່ງຂອງເປັນງວດ, ຈົ່ງອ່ານຂໍ້ກໍານົດແລະເງື່ອນໄຂທີ່ລະບຸໄວ້ໃນສັນຍາຢ່າງລະອຽດ. ມັນເປັນເອກະສານທີ່ມີຄວາມາຍທາງກົດາຍ

ສັນຍາການຊື້ແລະຂາຍຕ້ອງປະກອບດ້ວຍຂໍ້ທີ່ສະກົດເຖິງຄວາມສໍາພັນທາງດ້ານການເງິນໃນກໍລະນີທີ່ມີລາຍການທີ່ໄດ້ມາ.

ເມື່ອຂາຍເປັນງວດ, ຜູ້ຂາຍມີຄວາມສ່ຽງຫຼາຍທີ່ສຸດ, ເນື່ອງຈາກຜູ້ຊື້ອາດຈະບໍ່depositາກເງິນເຂົ້າໃນໄລຍະເວລາທີ່ຕ້ອງການ.

ໃນຄວາມເປັນຈິງ, ແຜນການຜ່ອນເປັນເງິນກູ້ຄືກັນ, ໂດຍບໍ່ມີການຈ່າຍຄືນດອກເບ້ຍ. ຜູ້ຂາຍສະຫຼຸບຂໍ້ຕົກລົງທີ່ມີກໍາໄລກັບທະນາຄານ, ສະນັ້ນລາວສາມາດໃຫ້ຜູ້ຊື້ຫຼຸດລາຄາຈໍານວນດອກເບ້ຍເງິນກູ້.